Trendeo se consacre à aider les décideurs et les entreprises dans l'utilisation d'analyses de données pour s'informer sur les tendances de l’économie, en France et dans le monde et améliorer leurs décisions relatives à l’emploi et l’investissement.

À partir des données de la base mondiale Trendeo, nous pouvons dresser le profil de différentes régions en matière d’investissements et de créations d’emplois depuis 2016 ⤵️ L'Afrique, par Rayan Benamane Le continent africain, qui…

- 🆕Comme l'année passée, nous vous proposons notre série d'études régionales. - Ces analyses vous offrent une lecture rapide et concise des principales caractéristiques de chaque région française en 2023. 👈Flyer à télécharger - Vous…

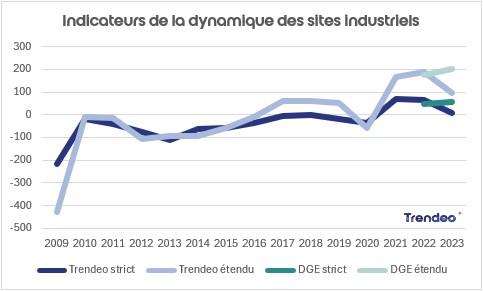

La Direction Générale des Entreprises vient de publier son premier baromètre industriel 📊, qui consiste principalement - pour le moment - en un indicateur des ouvertures 🚀 et fermetures 🚧 d'usines. En tant qu'éditeur d'un…

Depuis 2009, nous accumulons des données qualifiées sur les entreprises françaises : créations et suppressions d’emplois, levées de fonds (depuis 2014), investissements , changements d’actionnaires. 👉 Accès direct à notre base : https://www.observatoire-investissement.fr/ 🏭 Les…

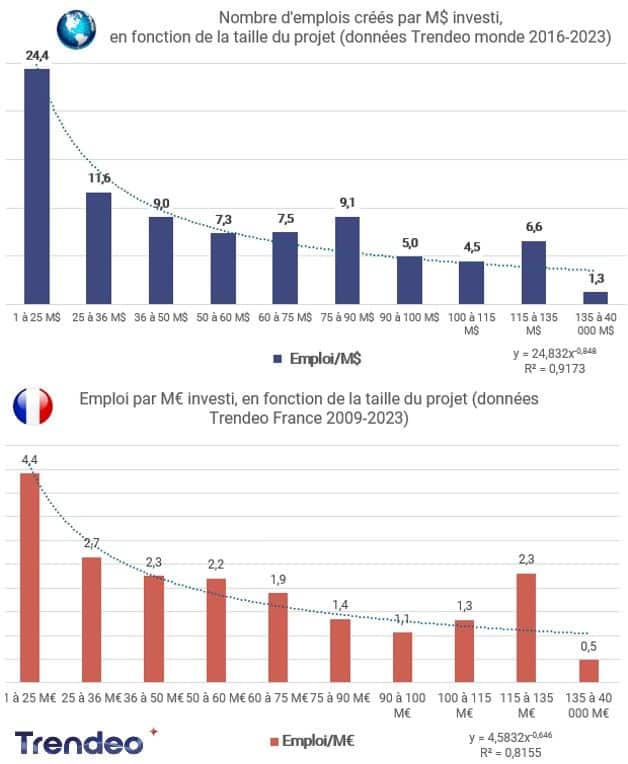

Dans la base mondiale Trendeo, nous avons sélectionné 6009 investissements où le montant investi et les emplois créés étaient connus (pour un total de 2073 milliards de US$). Puis, nous avons déterminé les intervalles qui…

Le septième baromètre ARTHUR LOYD FRANCE de l'attractivité et de la résilience des territoires vient de sortir. Il contient beaucoup d'informations sur les métropoles françaises. 👇🏻 🔸 A télécharger ici : https://www.arthur-loyd.com/barometre-7eme-edition Les auteurs notent…

Cette semaine dans la base de données France, nous avons enregistré le changement d'actionnaire de RECIF Technologies, qui produit des robots pour le secteur de la micro-électronique. La société vient d'être cédée à un groupe…

Pour sa 8e édition, Trendeo, Fives, l’Institut de la réindustrialisation et McKinsey s’associent et dévoilent les enseignements du Baromètre mondial des investissements industriels 2023. Celui-ci mesure depuis 2016 les tendances en matière d’investissements à l’échelle…

Où en est l'intelligence artificielle dans l'industrie ? Nous avons fait un test rapide dans la base Trendeo France. Recherche par mot-clé "intelligence artificielle" ou "l'IA". Résultat : 647 informations 👇🏻 - ◾ Seulement 25 des projets…

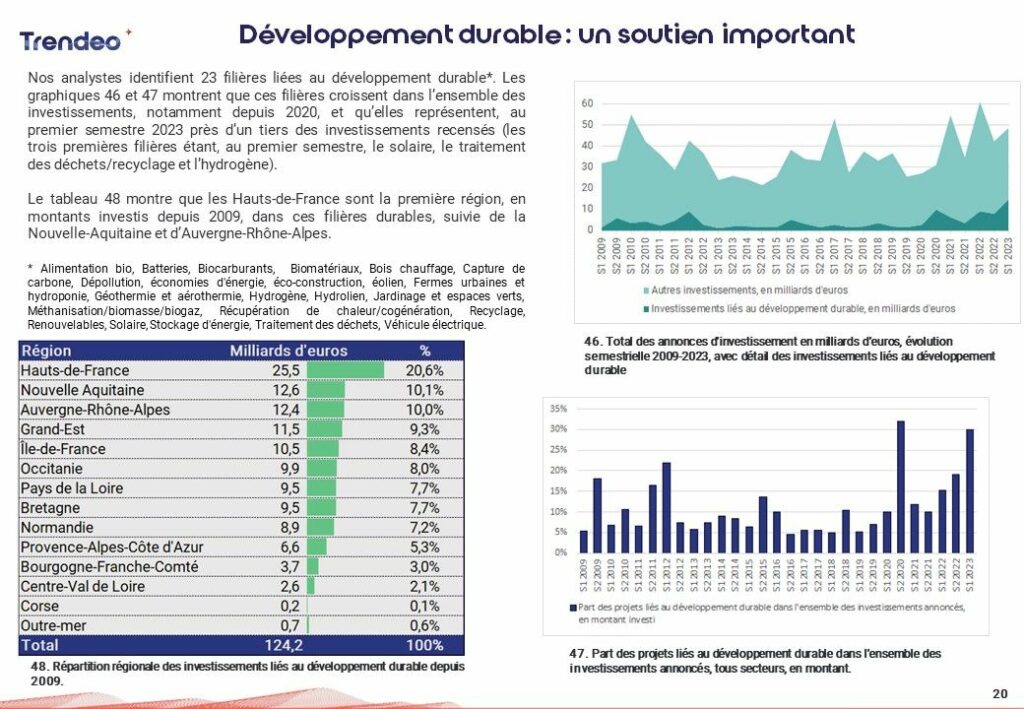

Dans notre dernière note de tendance, adressée fin septembre à nos abonnés, nous avons noté une augmentation forte des investissements liés au développement durable. Depuis 2009, nous identifions en effet 23 filières liées au développement…